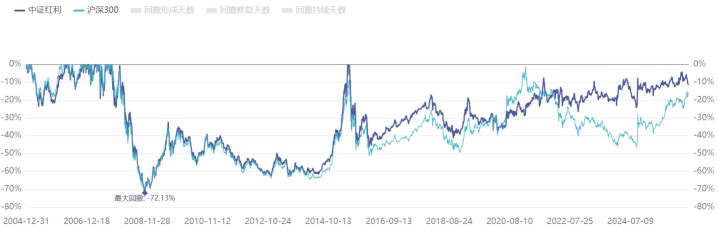

金策宝 最大回撤70%, 红利是个大骗子?

早上内部晨会讨论投资时,有同事问红利在熊市真的抗跌吗?能守住吗?

她之所以产生疑问,核心源于A股的3轮典型熊市中,红利表现极致分化:有时候抗跌性非常好,有时候表现非常差。这究竟是怎么回事?我们又该如何看待?

1,3轮熊市表现复盘

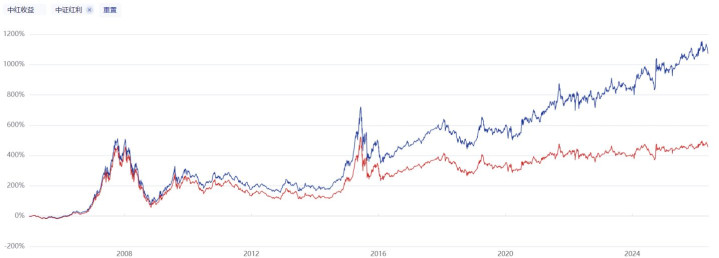

以中证红利指数为例,22年熊市时抗跌性很强,不过在15年,以及更早的08年,表现就拉胯了,甚至回撤、跌幅和大盘指数相仿。

具体分为3大阶段,下面逐一研究:

第一,2008年:全面泡沫崩塌,无任何抗跌性。

在2007年牛市登顶时,A股陷入极致泡沫,上证指数PE一度突破50倍。

当时红利指数的成分股也和大盘指数权重股高度重合!多是煤炭、钢铁、有色等周期顶点的企业,依靠大宗商品超级周期短期暴利,临时高分红进入指数,并非成熟稳定的红利股。

随后,在2008年受全球金融危机冲击、估值泡沫破灭冲击,A股迎来了史上最极致的系统性熊市。

红利指数也和大盘指数一样巨锤,最大回撤超过70%,和大盘跌幅基本持平,完全没有抗跌能力。

第二,2015年:流动性踩踏,被动同步大跌。

2015年牛市,当时市场主线集中在小盘成长、题材概念股。红利蓝筹则全程滞涨,估值相对合理。

但是杠杆资金集中清退,市场恐慌性踩踏导致无差别抛售。

在这种极致的流动性危机面前、极度恐慌的推土机面前,红利的基本面、估值优势被暂时碾压失效。红利也跟随市场同步大跌,回撤和跌幅40%多,微弱胜过大盘指数,防守属性几乎没体现。

第三,2022年:防守属性拉满了,爬坑还很快。

2022年大跌,市场无系统性崩盘风险,核心是新能源、医药、白酒等前期被爆炒的赛道深度回调。

而历经十多年迭代进化后的红利资产,早已完成了底层重构,成分股多是经营成熟、现金流稳定的绩优企业,估值也长期处于历史低位。

在市场震荡大跌,风险偏好降低的环境下,红利凭借稳定分红、低波动低估值优势大幅跑赢大盘,回撤和跌幅20%多点,抗跌属性拉满了。

且爬坑很快,表现优异。

2,从量变到质变!

基于以上巨大的差异,很多人会产生疑问:难道红利的抗跌属性是伪命题,其实不具备防守价值?

答案自然是否定的!

08年、15年红利大幅回撤,22年红利强势抗跌,并非策略本身失效,而是时代迭代、行业结构、市场行情等核心变量,发生了根本性变化,不能用陈旧眼光刻舟求剑。

首先是时代和公司的变化。

很多现在高分红、高股息的公司,在08年、15年时,可能还是中、小规模的企业,还没有发迹,并未崛起,体量也很小。风险波动自然很大,不具备什么抗跌能力。

但是,随着中国经济的高速崛起、十多年牛熊洗礼后,当下红利成分股多已成熟起来,经营稳健、抗风险能力大幅提升。

告别了早年体量小、高波动的属性。

其次是行业主题随时间的变迁。

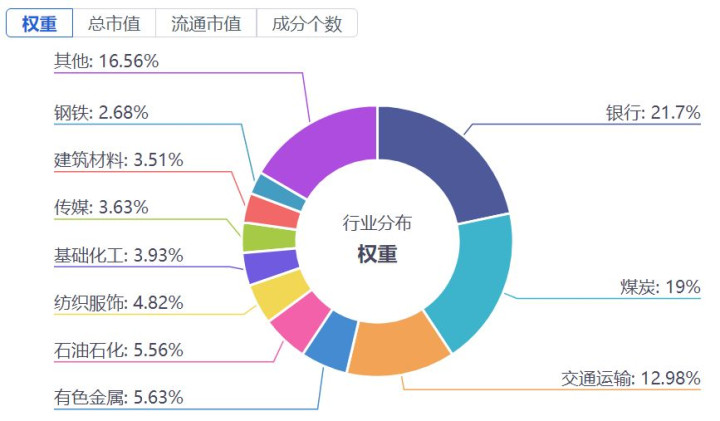

早期红利指数的行业分布,与大盘指数几乎没差异,高度绑定单一周期行业。

比如08年,红利成份股多是周期顶点的临时性高分红企业(煤炭、钢铁等),也是指数的权重股。

稳定性极差,崩盘时深度回撤。

之后随经济发展,红利指数的行业不断均衡分散,覆盖了银行、煤炭、交通运输、有色金属、石油石化、服饰、化工、传媒等行业,行业分散度高、盈利确定性强,防守性大幅升级。

行业属性也是动态切换的!过去的成长性资产,历经高速发展之后,会降速沉淀为成熟红利资产;如今的高成长赛道,未来也会逐步迭代为红利类标的……

还有就是过往行情的特殊性。

比如08年金融危机,上证PE曾超50倍;比如15年暴跌,资金迅速去杠杆。类似泡沫估值崩塌、流动性崩塌所带来的杀伤力是极大的,几乎没有资产幸免,红利的防守逻辑自然无法生效。

而今历经多年发展、多轮牛熊,估值体系更加理性成熟,市场也逐渐以机构主导,政策鼓励分红,加上经济高度成熟、货币规模庞大,利率不断下降,红利资产的稳定性和吸引力大增!

3,真正穿越牛熊的底仓基金

综合以上内容可知,回顾历史能够知兴替,吸取投资周期的教训。但是时代在变化,我们不能完全刻舟求剑,一直停留在旧眼光中。

而且以上回顾分析,还没算股息分红、爬坑速度,加上后其配置价值和投资价值只大不小。

比如加入股息红利后的中证红利全收益指数,中长期表现尤为优异,近些年更是连续不断创新高。

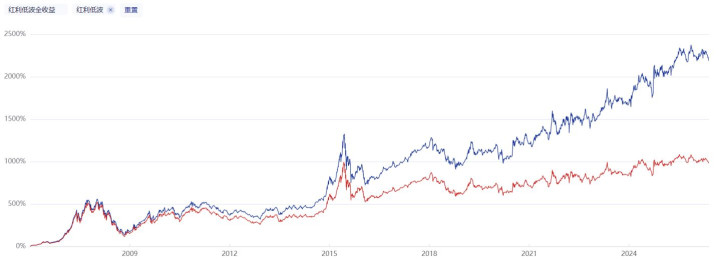

不过,相比中证红利,红利低波指数在编制中,还考虑波动率指标,风险波动更小、表现更优异。

感兴趣的,也可以多关注红利低波指数和基金。

如果还想更进一步增厚投资收益、优化风险回撤,需要增配港股红利、主动红利。

比如好买基金App里的红利宝,优选红利基金,将红利指数基金、港股红利和主动红利合并配置,表现也很优异。

总之,红利策略和基金不是绝对避险工具,但却是回撤可控、中长期跑赢市场的优质策略,能适配多数投资者,是穿越牛熊的核心底仓之一。

就近10年表现来看,红利指数最大回撤在20%左右,随后反弹上涨。因此当最大回撤达到15%时,通常是很好的底仓+定投的机会。

风险提示:市场有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。对于本文可能涉及的观点、报告、解读、推测、市场资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。

嘉旺网提示:文章来自网络,不代表本站观点。